13355126151

13355126151 谈球吧 | 中国·官方网站@chuxiaoeducation.com

谈球吧 | 中国·官方网站@chuxiaoeducation.com

据中国工程机械工业协会对挖掘机主要制造企业统计,2023年6月销售各类挖掘机15766台,同比下降24.1%,其中国内销量降幅远大于出口,同比降幅高达44.7%。今年上半年,各类挖掘机的销量同比下降24%,其中国内销量同比下降44%。

挖掘机是我国工程机械市场中规模最大且施工顺序靠前的产品品类,居于核心地位。据2022年工程机械协会披露的销量数据来看,挖掘机销量26.1万台,高于类型的工程机械产品,市场规模最大。基建、地产等是挖掘机主要应用领域。

事实上,挖掘机销量自2021年中期起就已呈现出下行的态势,并延续至今。据中泰证券研报数据,2022年挖掘机的累计销量同比下降超2成,其中国内销量整体下滑幅度较大,降幅达到了45%。这一下行筑底的趋势至今并未得到明显改善,其背后是房地产和基建两大主要下游需求端的低迷。

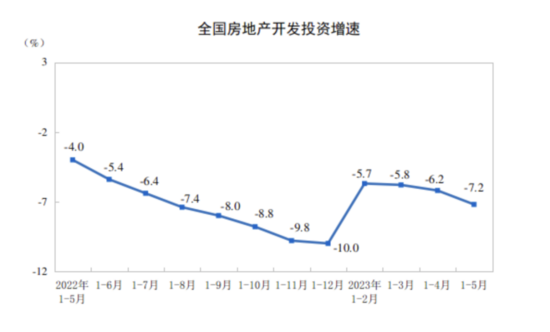

房地产行业自2021年下半年就进入了明显的下行通道,开工投资力度持续走低。国家统计局数据显示,2021年2月以来,全国房地产开发投资增速一路向下,至2022年4月份同比由正转负,至今仍震荡走低。

据国家统计局,今年前5个月,房屋新开工面积同比下降22.6%,降幅比1-4月份扩大1.4个百分点,房地产开发企业新项目开发意愿不强;同期,在“保交楼”政策带动下,房屋竣工面积同比增长19.6%。

在房屋新开工面积下降、竣工面积增加的双重影响,目前房屋在建规模减少,1-5月,房屋施工面积同比下降6.2%,降幅较前4个月有所扩大。整体来看,1-5月,房地产开发投资同比下降7.2%,降幅比1-4月再扩大1个百分点。

易居研究院研究总监严跃进分析认为,今年前5个月,房地产开发投资额同比减少逾7%,总体处于恶化状态,且显露出提振动力不足的问题。当前房企供给端扩张能力非常弱,和既有的政策没有较好吸收有关系,也和销售端数据没有大幅度提振有关系。另外,从房地产和实体经济的角度看,开发投资数据弱,对各地固定资产投资和产业链会造成较大的冲击。

谈球吧

房企开工建设意愿不足的关键之一就在于销售不振。早在2021年底时,有房企高管就曾提及,一个项目是几栋同时开工,工程款规模较大,若加快施工进度,但销售跟不上,就会出现没有资金支付工程款等情况,所以卖不好的项目就会停建。相应地,卖得好或已卖完的项目就会加快施工。不少已出险房企也着重强调要保存流动性以保证“保交付”工作。

2023年以来,楼市在2、3月份出现了一波较为明显的反弹,但随着过往被压抑的住房需求的释放结束,自4月份起,楼市快速降温。在本应冲刺半年度业绩的6月,过往房企都会加大供应力度以推动销售,但今年明显积极性不足。国信证券研报显示,今年6月单月,房企供应量创下近5年同期新低。

供应量不足也限制了房企销售表现。根据克而瑞发布的房企销售数据,今年6月份,百强房企全口径销售额6015亿元,环比增幅仅为9.5%,低于历史同期表现;相较于去年同期,则出现了27.6%的降幅。整体来看,今年上半年百强房企累计全口径销售额同比下降0.4%,楼市复苏的动力较弱。

销售不佳,资金不足,进一步压制房企的拿地力度。根据中指研究院发布的房企拿地百强榜单,今年上半年,百强房企累计拿地总额5920亿元,同比减少超10%,降幅前5个月扩大近2个百分点。中指院预计,短期来看,在销售回款、融资均未明显改善的情况下,房企现金流仍面临较大挑战,直接制约着企业的开工、投资积极性,新开工、房地产开发投资额难现明显改观。

值得一提的是,除地产外,挖掘机还有另一大需求来源,即基建行业。据中泰证券研报,2022年以来,在地产行业持续低迷的背景下,基建投资对挖掘机行业起到了托底和稳增长作用,新开工面积和挖机销量指标走势出现分歧,基建投资增速与挖机销量增速较为一致。

但基建投资的增长近来也有乏力的迹象,自4月以来呈现逐月下滑的趋势。国家统计局数据显示,今年1-3月,基础设施投资同比增长8.8%,1-4月同比增速回落至8.5%,1-5月增速进一步下降1个百分点至7.5%。

这一趋势或将得到改善。中信证券在5月下旬的一份研报中指出,目前全国多数省份挖机开工率已经逐步改善,未来随着社融大规模投放,基建开工量有望逐渐提速,工程机械行业下游需求有望持续转好。

声明:本文系转载自互联网,请读者仅作参考,并自行核实相关内容。若对该稿件内容有任何疑问或质疑,请立即与铁甲网联系,本网将迅速给您回应并做处理,再次感谢您的阅读与关注。

【重要】9月中国小松挖掘机开工小时数为95.3小时,同比增长6.9%;其他4个地区小松工时同比变化为“2增2降”

上一篇: 山东科步取得小型挖掘机骨架弯管机专利提高使用灵活性和适用性谈球吧·